Temat zdolności kredytowej nurtuje większość osób decydujących się na zakup bądź budowę nieruchomości, zwłaszcza w czasach COVID-19. Jak w obecnej sytuacji wpłynął on na zdolność kredytową?

Jakie czynniki aktualnie decydują o naszych możliwościach finansowych?

Oczywiście najważniejszym kryterium badania zdolności kredytowej jest wysokość naszego dochodu. Idealna sytuacja to zatrudnienie na podstawie umowy o pracę na czas nieokreślony w dobrej firmie/ zakładzie z wysokim udziałem wynagrodzenia zasadniczego w średniej dochodu z 3/6/121. W okresie lockdownu takie zatrudnienie dawało gwarancję akceptacji dochodu.

- Umowa o pracę na czas określony na min. 6 miesięcy do przodu była akceptowana w nieco ponad połowie banków.

- Osoby na umowach zlecenie/ o dzieło ograniczyły swoje możliwości kredytowe, z uwagi na wprowadzone obostrzenia. Sytuacja w ich przypadku powoli wraca do stanu pierwotnego.

- Prowadzący działalność gospodarczą mają obecnie większe szanse na kredyt, ponieważ gros instytucji zniosła wobec nich swoje ograniczenia. Proszę jednak pamiętać, że niektóre działalności, jak gastronomia, są przez wiele banków wykluczone przy badaniu zdolności kredytowej2. Warto w takiej sytuacji zasięgnąć opinii doświadczonego eksperta kredytowego, który nakreśli nam dostępne warianty.

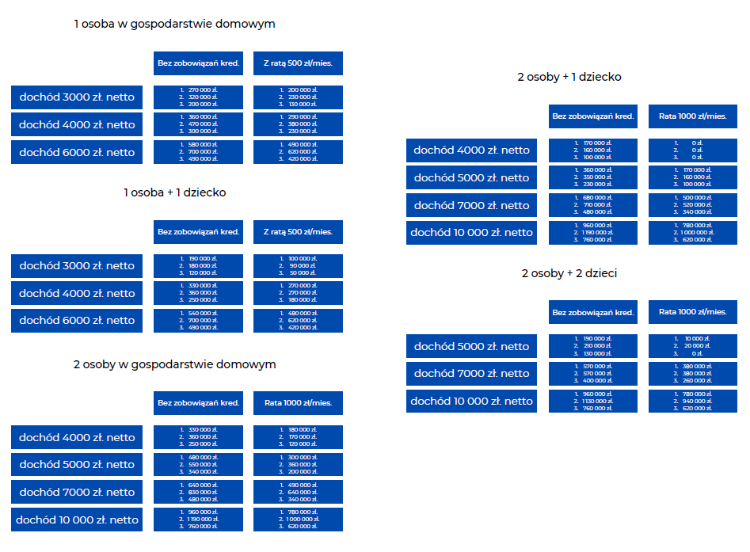

Maksymalna zdolność kredytowa

Podam poniżej kilka przykładów maksymalnej zdolności kredytowej na podstawie różnej wysokości dochodów, liczby osób w gospodarstwie domowym oraz posiadanego aktualnie zobowiązania kredytowego3.

Maksymalna zdolność kredytowa została zbadana w kalkulatorach trzech przodujących banków z zakresu ilości udzielania kredytów hipotecznych. Zestawienia wyliczane były przy 30-letnim okresie spłaty, w ratach równych, z okresem całkowitej spłaty kredytu przed osiągnięciem wieku emerytalnego4.

Dodatki socjalne jak 500+ nie podwyższają dochodu, podobnie jak alimenty otrzymywane na dziecko5.

Proszę pamiętać, że zestawienia, choć obliczane na profesjonalnych kalkulatorach, udostępnianych mi przez poszczególne banki, mogą się różnić od ostatecznej decyzji podjętej przez analityka. Zestawienia nie są gwarancją uzyskania maksymalnych kwot, choć są one jak najbardziej prawdopodobne.

Śledząc poszczególne tabele, zauważyli Państwo, że zdolność kredytowa może być znacząco różna. Każdy bank dysponuje swoim drukiem zaświadczenia o zatrudnieniu i wysokości zarobków, w którym wymaga rozpisania wynagrodzenia z uwzględnieniem średnich wynagrodzenia na różne okresy, z podziałem na wynagrodzenie zasadnicze i premie bądź sumę obydwu.

Powyższe czynniki oraz niewymienione, zależne od indywidualnej sytuacji, wskazują na złożoność całego procesu kredytowego, który warto przejść z doświadczonym ekspertem kredytowym.

Przypisy:

[1] – Niektóre banki nie wliczają całej premii do średniej bądź przyjmują tylko określony % wobec dochodu zasadniczego. W zależności od banku liczona średnia dotyczy 3/6/12 miesięcy.

[2] – Dotyczy to rodzaju PKD działalności naszej albo naszego pracodawcy.

[3] – W zestawieniach podana jest miesięczna rata spłacanego kredytu. W przypadku limitu na koncie lub karty kredytowej bank do zobowiązań oblicza proc. od posiadanego limitu, który średnio wynosi 3%. Przykład – limit na karcie kredytowej w wysokości 10 000 zł równa się miesięcznej racie w wysokości 300 zł (zadłużenie nie ma znaczenia).

[4] – Dla osób, które w momencie spłaty kredytu przekraczają wiek emerytalny wyliczenia maksymalnej zdolności względem zamieszczonych poniżej, mogą być niższe.

[5] – Poza nielicznymi wyjątkami.