Stopy procentowe – czym są? Ile wynoszą? Aktualne stopy procentowe i prognozy na 2024 rok

Rada Polityki Pieniężnej w odpowiedzi na galopującą inflację wielokrotnie w 2022 roku podejmowała decyzje o wzroście stóp procentowych. Mowa tu o stopach procentowych Narodowego Banku Polskiego, które odzwierciedlają kształtowanie polityki pieniężnej w Polsce. Kiedy rosną, zachęca to społeczeństwo do oszczędzania, a w odwrotnym przypadku – do inwestowania. Obecnie obowiązują wysokie stopy procentowe. Czy w 2023 roku będzie podobnie?

Z poradnika dowiesz się

W mediach ogólnopolskich i w branżowych kanałach informacyjnych od wielu miesięcy słychać o kwestii podnoszenia wysokości stóp procentowych. Wszystko to w odpowiedzi na odczyty inflacji. Wyższe stopy mają ją tłumić, ale jak na razie okazują się one mało skuteczne. Sprawdź, czym są stopy procentowe i jak wpływają na życie zwykłego obywatela Polski, w tym na oprocentowanie zaciągniętych kredytów hipotecznych.

Co to są stopy procentowe?

Czym są stopy procentowe? Jak je interpretować? Można powiedzieć, że jest to koszt kapitału, inaczej cena, jaką należy uiścić w określonym czasie za korzystanie z czyichś środków. W kontekście kredytu, stopy procentowe definiują cenę pieniądza, jaką pożyczający musi zapłacić za pozyskanie wymaganego i pożądanego kapitału.

Stopy procentowe w Polsce stanowią także narzędzie kształtowania polityki monetarnej. Ich wzrost podyktowany jest jednoczesnym wzrostem cen dóbr i usług konsumpcyjnych. Przy zwiększającej się inflacji stopy rosną, a kiedy ta spada – zwykle maleją.

Poniżej przedstawiamy ranking 9 177 Specjalistów od Kredytów Hipotecznych najlepszych w 2024 roku w poszczególnych miastach powiatowych:

Podstawowe stopy procentowe NBP – jakie wyróżniamy?

Wyróżniamy w Polsce kilka podstawowych stóp procentowych Narodowego Banku Polskiego. Jakie określa RPP? Zalicza się do nich:

- stopę referencyjną NBP, tzw. główną stopę procentową,

- stopę lombardową,

- stopę depozytową,

- stopę dyskontową weksli,

- stopę redyskontową weksli.

Największe znaczenie w polityce monetarnej kraju ma stopa referencyjna NBP. Odzwierciedla minimalną cenę, po jakiej bank centralny organizuje operacje otwartego rynku w sferze międzybankowej. Stopa ta dotyczy transakcji kupna i sprzedaży krótkoterminowych papierów wartościowych. Jej wysokość w danym czasie ma wpływ na oprocentowania kredytów i pożyczek w złotówkach na rynku międzybankowym, bo oddziałuje na stawkę referencyjną WIBOR(R).

Stopa lombardowa wskazuje cenę, po której bank centralny udziela pożyczek bankom komercyjnym pod zastaw papierów wartościowych. Jest podstawą szacowania maksymalnego oprocentowania kredytów i pożyczek, które mogą być zgodnie z prawem (z ustawą antylichwiarską) udzielane w Polsce.

Stopa depozytowa najbardziej powinna interesować tych klientów banków, którzy są zwolennikami bezpiecznego oszczędzania w ramach np. lokat terminowych. Ona sama określa poziom oprocentowania jednodniowych depozytów składanych przez banki komercyjne w banku centralnym. Im będzie wyższy poziom stopy depozytowej, tym bardziej zwiększy się rentowność depozytów w bankach komercyjnych, czyli będą one korzystniej oprocentowane dla klientów powierzających swoje pieniądze bankom w ramach lokat.

Stopa redyskontowa weksli jest podstawą do określenia ceny, po której bank centralny kupuje weksle od banków komercyjnych, zaś stopa dyskontowa nalicza się w momencie przyjmowania przez bank centralny od banków komercyjnych dyskontowanych uprzednio weksli.

Stopy procentowe w Polsce w 2022 roku

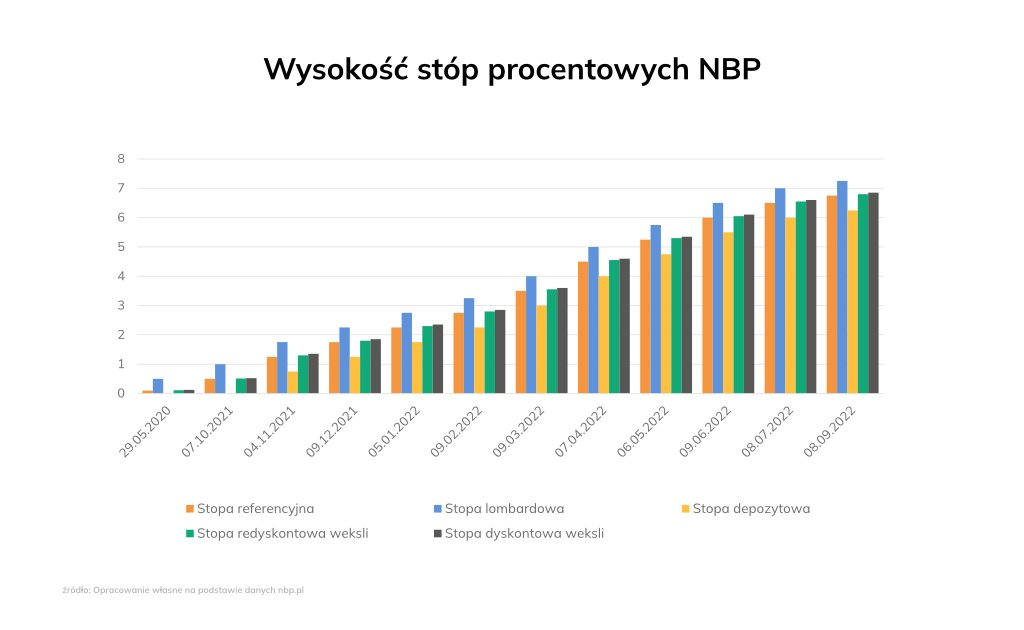

Jakie są aktualne stopy procentowe w Polsce w 2022 roku? Od 8 września 2022 roku stopy procentowe NBP w Polsce wynoszą:

- stopa referencyjna – 6,75%,

- stopa lombardowa – 7,25%,

- stopa depozytowa – 6,25%,

- stopa redyskontowa weksli – 6,80%,

- stopa dyskontowa weksli – 6,85%.

O ile wzrosły stopy procentowe w stosunku do tego samego okresu 2021 roku? Przed rokiem we wrześniu wynosiły one zaledwie:

- stopa referencyjna – 0,10%,

- stopa lombardowa – 0,50%,

- stopa depozytowa – 0,00%,

- stopa redyskontowa weksli – 0,11%,

- stopa dyskontowa weksli – 0,12%.

Widać, jak mocno w zaledwie jeden rok wzrosły stopy procentowe w Polsce. W zasadzie podwyżki w ich zakresie zaczęły się już w październiku 2021 roku. Najlepiej jest to zauważalne na poniższym wykresie:

Stopy procentowe a wojna na Ukrainie

Jednym z czynników, które wpłynęły na podwyższenie wysokości głównych stóp procentowych w sposób pośredni, jest wybuch wojny w Ukrainie. Jak mają się do siebie stopy procentowe i wojna za naszymi wschodnimi granicami? Niestety mocno oddziałuje ona na wzrost inflacji. Nałożenie embarga na wiele towarów z Rosji, między innymi na materiały opałowe i paliwa, powoduje, że w Polsce wiele rzeczy zaczęło diametralnie drożeć. Dlatego Rada Polityki Pieniężnej zmuszona była do walki z inflacją i podwyższania wysokości głównych stóp procentowych. Wojna wpłynęła więc wydatnie na to, jaki poziom mają dziś główne stopy procentowe NBP.

Inflacja a stopy procentowe

Jak już wspomnieliśmy, inflacja w Polsce rośnie – w listopadzie 2022 roku osiągnęła 17,4%, według wstępnych szacunków GUS, a w październiku aż 17,9%. Przy tak wysokiej inflacji RPP musi dalej zacieśniać politykę monetarną. Stopy procentowe i inflacja mają dużo wspólnego. Właściwie wraz ze wzrostem inflacji rosną stopy. Z drugiej strony deflacja, czyli malejąca wysokość cen dóbr i usług w gospodarce, da Radzie Polityki Pieniężnej argumenty do obniżania wysokości głównych stóp procentowych.

Stopy procentowe – prognozy na 2023 rok i kolejne lata

Od października 2022 roku na kolejnych posiedzeniach Rady Polityki Pieniężnej systematycznie podejmowano decyzje o tym, by podnieść stopy. Nowe były więc coraz wyższe, a wraz z nimi znacząco rosło oprocentowanie kredytów i pożyczek w złotówkach. Wszystko po to, by skutecznie walczyć z inflacją. Jak się okazało, takie mechanizmy nie przyniosły oczekiwanych skutków.

Co dalej ze stopami procentowymi? Ekonomiści są zgodni, że brak zmiany stóp procentowych w październiku i w listopadzie 2022 roku to zapowiedź, że w najbliższym czasie mogą być podejmowane decyzje o ich obniżeniu. Kiedy spadną stopy procentowe? Nikt tego nie wie, ale specjaliści od kredytów hipotecznych z Warszawy przewidują, że w grudniu 2022 roku również nie zostaną one podniesione. To więc prawdopodobnie koniec cyklu zacieśniania polityki pieniężnej w Polsce. Zdaniem wielu ekonomistów RPP podejmie decyzję o obniżeniu stóp procentowych dopiero w 2024 roku, a w 2023 roku będą one utrzymywane na bieżącym poziomie.

Szukasz doradcy kredytowego? Skonsultuj się ze specjalistami od kredytów hipotecznych z Krakowa lub ekspertami z innych miast na Oferteo.

Stopy procentowe – kalkulator. Jak obliczyć stopę procentową?

Wysokość bieżących stóp NBP ma wpływ na to, jak wysoka będzie stopa procentowa kredytów i pożyczek. Modyfikacja prowadzi do zmiany stopy procentowej kredytu. Wyjątkiem od tej sytuacji jest obowiązywanie dla danego kredytobiorcy stałej stopy przez cały okres kredytowania lub przez kilka kolejnych lat, jak na przykład przy kredytach hipotecznych ze stałym oprocentowaniem.

Zmienne oprocentowanie kredytu hipotecznego zależne jest od stawki referencyjnej WIBOR(R) np. 3M czy 6M oraz od wysokości marży bankowej, która nie ulega zmianie w czasie spłaty kredytu.

Jak obliczyć stopę procentową kredytu hipotecznego czy pożyczki hipotecznej? Kalkulator ułatwi oszacowanie kosztów kredytowania czy wysokości raty kapitałowo-odsetkowej, jaką będziesz spłacać.

Stopa nominalna oprocentowania kredytu składa się ze zmiennej stawki referencyjnej WIBOR(R) w przypadku kredytów złotowych, a także z podlegającej negocjacjom marży bankowej.

Nominalna stopa procentowa

Z pojęciem stopy oprocentowania kredytów czy pożyczek związana jest nominalna stopa procentowa. To inaczej stopa rynkowa lub pieniężna. Należy ją rozumieć jako całkowitą płatność, wyrażoną w postaci procentu od udzielonego kredytu lub pożyczki. W jej skład wchodzą:

- czysta stopa procentowa,

- koszt ryzyka inwestycyjnego,

- oczekiwana stopa inflacji.

Realna stopa procentowa

Realna stopa procentowa jest wartością skorygowaną o inflację, czyli procent wzrostu średniego poziomu cen.

Efektywna stopa procentowa

Ta stopa uwzględnia całościowy rzeczywisty przychód z kapitału przy odsetkach otrzymywanych lub całościowy koszt kapitału, jeśli odsetki te są uiszczane. Uwzględnia się przy jej szacowaniu efekt kapitalizacji odsetek, opłaty związane z danym produktem i metodologię spłaty kapitału oraz naliczania odsetek.

Wzrost stóp procentowych – kto i kiedy o nim decyduje?

W mediach słyszymy o wzroście stóp procentowych w Polsce. Kiedy kolejny raz dziennikarze ogłaszają, że idą one w górę i kto właściwie o tym decyduje? Kto wskazuje, czy stopy zostaną podniesione, a kto powoduje, że maleją?

Odpowiada za to Rada Polityki Pieniężnej, czyli RPP, będąca organem decyzyjnym Narodowego Banku Polskiego. Stopy procentowe RPP oznaczają stopy banku centralnego, wpływające na oprocentowanie kredytów, pożyczek czy lokat. RPP spotyka się na comiesięcznych posiedzeniach, na początku danego miesiąca i w korespondencji do tego, co dzieje się na rynku krajowym i zagranicznym, a zwłaszcza tego, jak kształtuje się inflacja, decyduje o wysokości stóp procentowych. Jeśli zaś chodzi o stopy procentowe w Europie, to za ich kształtowanie odpowiada organ decyzyjny Europejskiego Banku Centralnego.

Wpływ stóp procentowych banku centralnego na raty kredytu

Zmiana wartości stóp procentowych NBP ma wpływ na oprocentowanie kredytów, a więc i na wysokość spłacanych rat. Wzrost płatności kredytu hipotecznego idzie w parze ze wzrostem stawki referencyjnej WIBOR(R) 3M czy WIBOR(R) 6M.

WIBOR(R) to wartość procentowa, z jaką banki komercyjne udzielają sobie pożyczek na rynku międzybankowym. Wpływa na wysokość rat kredytu, ponieważ w zapisach umowy kredytowej wskaźnik ten wraz z marżą bankową tworzy oprocentowanie zobowiązania. Każdy wzrost stóp banku centralnego podnosi WIBOR(R), a wraz z nim rosną raty kredytów i pożyczek.

Kto zarabia na stopach procentowych?

Na koniec zastanówmy się, kto zarabia na stopach procentowych. Wysokie są korzystne dla tych, którzy są zwolennikami bezpiecznego oszczędzania na lokatach bankowych, kontach oszczędnościowych czy też lokują swoje pieniądze w obligacje Skarbu Państwa. Ich oprocentowanie zależne jest bowiem od wysokości stopy depozytowej NBP.

Jak oceniasz ten poradnik?

Dziękujemy za Twoją opinię!Twoja opinia pozwala nam tworzyć lepsze treści

Więcej poradników o kredytach hipotecznych

BIK to skrót od Biuro Informacji Kredytowej i jest to instytucja gromadząca informacje o wszystkich kredytobiorcach w Polsce oraz części pożyczkobiorców. Nie można utożsamiać jej jednak z tak zwaną czarną listą dłużników. Jak sprawdzić BIK? Czy za to się płaci?

13.12.2022

Kalkulator kredytu hipotecznego pozwala wstępnie oszacować wysokość raty kredytu hipotecznego. Jeśli chcesz sprawdzić, czy rata kredytu na wymarzony dom lub mieszkanie nie przekracza Twoich możliwości finansowych, skorzystaj z darmowego kalkulatora kredytowego Oferteo. Wskaż kwotę oraz okres kredytowania i przekonaj się, na jaką najniższą ratę miesięczną możesz liczyć!

09.09.2021

Każdy kredyt hipoteczny to zobowiązanie na długie lata. Większość kredytobiorców, którzy podpisują umowę kredytową, wybiera okres spłaty od 25 do 35 lat. Nadpłata kredytu hipotecznego może być korzystnym rozwiązaniem, aby skrócić okres spłaty lub zmniejszyć wysokość rat. Kiedy warto nadpłacić kredyt? Sprawdź, w jakich sytuacjach nadpłata kredytu hipotecznego jest opłacalna!

20.07.2022

W 2022 roku rząd wprowadził na dwa lata rozwiązanie mające wspierać polskich kredytobiorców hipotecznych, którzy znaleźli się w trudnej sytuacji finansowej z uwagi na pandemię, wzrost głównych stóp procentowych NBP i inflację w Polsce. Były to rządowe wakacje kredytowe. Rząd Donalda Tuska przedłużył ich funkcjonowanie, ale na nowych warunkach. Zobacz, czy masz szansę na rządowe wakacje kredytowe w 2024 roku.

26.01.2024

Refinansowanie kredytu hipotecznego oznacza przeniesienie kredytu hipotecznego do innego banku, a nawet na innego kredytobiorcę czy nieruchomość. Aby doszło do refinansowania kredytu, trzeba złożyć specjalny wniosek. Jak to zrobić? Na czym dokładnie polega refinansowanie?

17.01.2023

Program Mieszkanie bez wkładu własnego umożliwia wzięcie kredytu hipotecznego bez konieczności posiadania i wpłaty wkładu własnego. Program dostępny jest od 2022 roku w nowej odsłonie, a już od 1 marca 2023 zmieni nazwę na „Rodzinny kredyt mieszkaniowy”. Jak w praktyce działa program Mieszkanie bez wkładu własnego? Od kiedy można korzystać z programu, kto może skorzystać i jakie są najnowsze limity cen mieszkań? Dowiedz się, jak przystąpić do programu Mieszkanie bez wkładu własnego.

20.12.2022